中(zhōng)美博弈核心力量

——人工(gōng)智能芯片國産化路徑淺析

2020-06-30

作者:

王煥甯 田苗 何春香(産業科技部/上咨經濟發展研究院科技産業發展研究中(zhōng)心)

人工(gōng)智能是引領新一(yī)輪科技革命和産業變革的戰略性技術,中(zhōng)美等國都将其提升到了戰略層面。芯片是人工(gōng)智能産業基礎層的核心,爲各種人工(gōng)智能應用的實現提供了強大(dà)的算力支撐,重要性不言而喻。本文從人工(gōng)智能芯片發展現狀和主流技術路徑入手,通過分(fēn)析人工(gōng)智能芯片國産化現狀與瓶頸問題,進而得出發展建議思路。

以深度學習爲核心的新一(yī)代人工(gōng)智能技術,近年來在機器視覺、語音識别等領域迅速發展,已經開(kāi)始像水電(diàn)煤一(yī)樣賦能于各個行業。作爲引領新一(yī)輪科技革命和産業變革的戰略性技術,人工(gōng)智能受到了各國政府的高度重視,我(wǒ)國也将其提升到了國家戰略層面。本輪人工(gōng)智能産業的迅猛發展主要得益于算法、數據和算力三大(dà)要素。目前我(wǒ)國在數據和算法方面具備一(yī)定優勢,而爲人工(gōng)智能産業發展和應用落地提供強大(dà)算力支撐的芯片是較大(dà)短闆,極大(dà)依賴于進口。本文從人工(gōng)智能芯片發展現狀和主流技術路徑入手,通過分(fēn)析人工(gōng)智能芯片國産化現狀與瓶頸問題,進而得出發展思路建議。

一(yī)、人工(gōng)智能芯片市場分(fēn)析

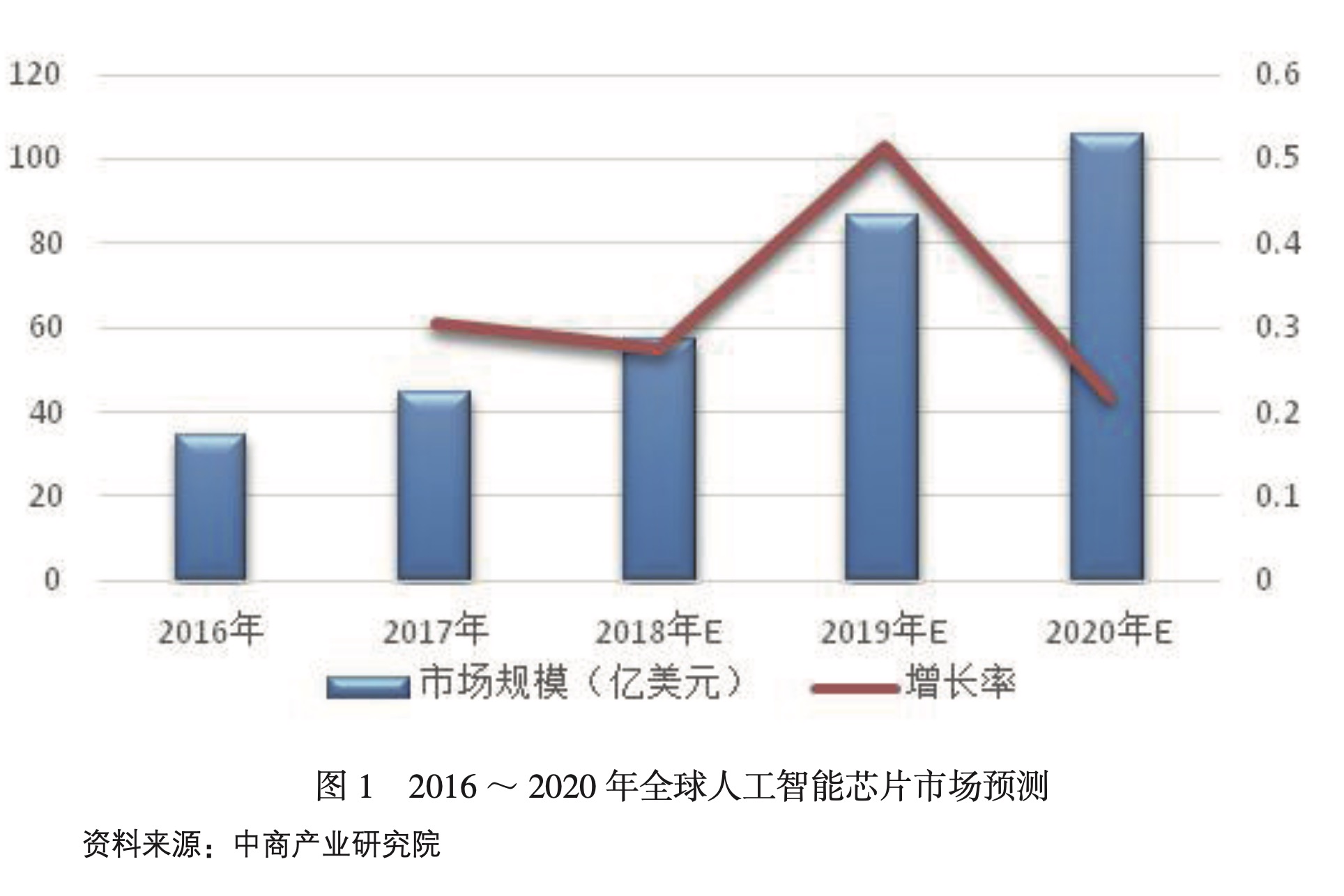

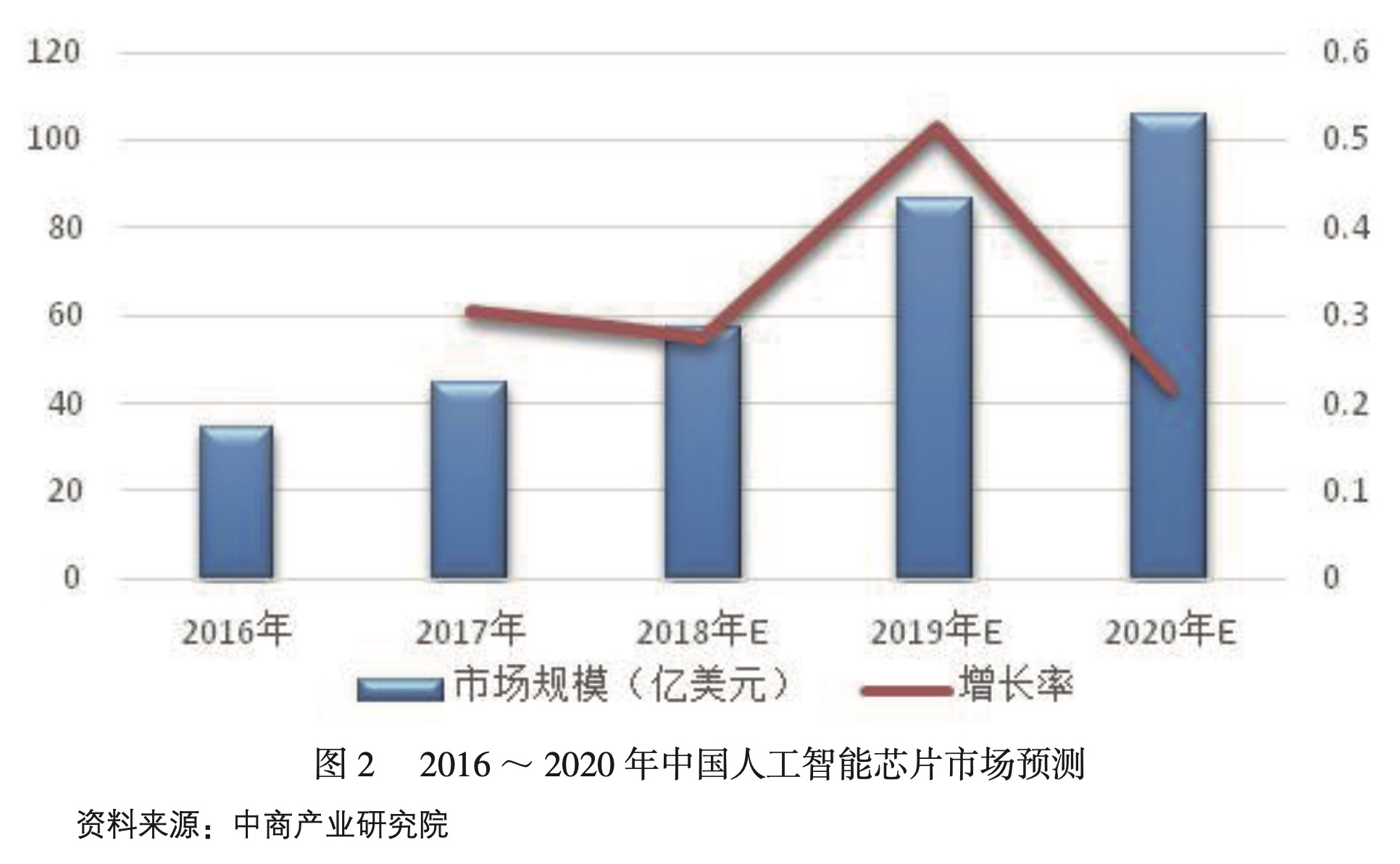

根據中(zhōng)商(shāng)産業研究院數據,2017年全球人工(gōng)智能芯片市場規模達到44.7億美元,約占全球半導體(tǐ)市場總規模的1.1%;預計2020年有望突破百億大(dà)關,發展空間巨大(dà)。而我(wǒ)國的人工(gōng)智能芯片行業發展尚處于起步階段,2017年我(wǒ)國人工(gōng)智能芯片市場規模爲33.3億元,同比增長75%;預計随着5G、物(wù)聯網、大(dà)數據等應用的發展,人工(gōng)智能芯片的發展未來3年将迎來新一(yī)輪的爆發,市場前景十分(fēn)廣闊(見圖1、圖2)。

二、人工(gōng)智能芯片技術路徑對比分(fēn)析

二、人工(gōng)智能芯片技術路徑對比分(fēn)析

人工(gōng)智能芯片是一(yī)個方興未艾的領域,尚未形成統一(yī)的标準和方案。最初的深度學習場景采用的芯片是CPU,但CPU的并行計算能力太低,很快便無法滿足深度學習對算力的需求。目前業界主流的技術路徑主要有GPU、FPGA、ASIC等,針對神經網絡算法而言,在通用性和性能功耗比等方面各有優劣(見表1)。

GPU,即圖形處理器,最初是用作繪圖運算的微處理器,可以快速地處理圖像上的每一(yī)個像素點,後來發現,其海量數據并行運算的能力與深度學習需求不謀而合,因此較早被引入深度學習。GPU目前已成爲深度學習訓練的首要選擇。GPU的關鍵性能是并行計算,适合深度學習計算的主要原因一(yī)是高帶寬的緩存有效提升了大(dà)量數據交互時的效率。GPU的緩存結構爲共享緩存,相比于CPU,GPU線程之間的數據通信不需要訪問全局内存,而在共享内存中(zhōng)就可以直接訪問。二是多計算核心提升并行計算能力。GPU具有數以千計的計算核心、可實現10~100倍于CPU的應用吞吐量。

FPGA,即現場可編程門陣列,一(yī)種集成大(dà)量基本門電(diàn)路及存儲器的芯片,可通過燒入FPGA配置文件定義這些門電(diàn)路及存儲器間的連線,進而實現特定功能。FPGA沒有預先定義的指令集概念和确定的數據位寬,可基于應用場景的高度定制,因此FPGA在應用于深度學習時具備可定制、可重構的特點。此外(wài),FPGA适合用于低延遲的流式計算密集型任務處理,所以FPGA做面向海量用戶高并發的雲端推斷,相比GPU具備更低計算延遲的優勢。FPGA廣泛使用的主要瓶頸是成本高昂,且使用者必須具備電(diàn)路設計能力。

ASIC,即專用集成電(diàn)路,是不可配置的高度定制專用芯片。不同于GPU和FPGA的通用性和靈活性,定制化的ASIC一(yī)旦流片後則無更改餘地,若市場深度學習方向一(yī)旦改變,ASIC前期投入将無法回收,意味着ASIC具有較大(dà)的市場風險。但ASIC作爲專用芯片性能高于GPU和FPGA,如能實現高出貨量,其單顆成本可做到遠低于FPGA。

類腦芯片,其架構是一(yī)款模拟人腦的新型芯片編程架構,完全不同于傳統的馮諾依曼架構。這種芯片的功能類似于大(dà)腦的神經突觸,處理器類似于神經元,而其通信系統類似于神經纖維,可以允許開(kāi)發者爲類腦芯片設計應用程序。通過這種神經元網絡系統,計算機可以感知(zhī)、記憶和處理大(dà)量不同的情況。類腦芯片尚處于實驗室研發階段,如IBM研發的真北(běi)芯片(TrueNorth)。

從功能上看,深度學習可分(fēn)爲訓練(Training)和推斷(Inference)兩個環節。基于上述各類人工(gōng)智能芯片的性能特點,在訓練環節,主要以GPU爲主;在雲端推斷環節,除了使用GPU進行運算外(wài),FPGA和ASIC也發揮了重大(dà)作用;終端推斷環節,所用芯片則主要以ASIC爲主。

三、人工(gōng)智能芯片國産化現狀

GPU、FPGA依賴進口,國産化程度低。全球70%的人工(gōng)智能GPU芯片市場都被NVIDIA占據。FPGA行業呈現典型的寡頭競争格局,主要4家生(shēng)産廠家都在美國。根據Gartner的數據,FPGA器件的廠家主要有Xilinx(賽靈思)、Altera(阿爾特拉)、Lattice(萊迪思)和Microsemi(美高森(sēn)美),這4家公司都在美國,總共占據了98%以上的市場份額。其中(zhōng)全球份額Xilinx占49%,Altera占39%,剩餘的占比12%。國内廠商(shāng)在GPU方面鮮有布局,FPGA方面也僅有複旦微電(diàn)子等少數芯片廠商(shāng)涉足,但與國外(wài)差距巨大(dà)。

ASIC芯片國産化程度較好。由于ASIC芯片的高度定制化和專用性,因此市場集中(zhōng)度不高,芯片供應廠商(shāng)較多,或是由終端應用廠商(shāng)自行研發設計。ASIC主要企業包括Google的TPU系列處理器,以及國内的寒武紀、地平線、深鑒科技等公司。

四、人工(gōng)智能芯片國産化瓶頸問題

(一(yī))通用芯片被國外(wài)牢牢把控,僅在定制化芯片方面有布局

美國在人工(gōng)智能芯片的各條技術路線均有布局,Nvidia、Xilinx、Google三家龍頭企業分(fēn)别沿着GPU、FPGA、ASIC路線不斷大(dà)力投入人工(gōng)智能芯片研發,三管齊下(xià),無論哪家公司最終取得成功,都将大(dà)大(dà)增強美國在人工(gōng)智能領域的話(huà)語權和領導力。而相比國内,包括寒武紀、地平線、華爲海思等各家公司都隻基于ASIC技術發展AI芯片,未能進入GPU、FPGA等通用芯片領域。

(二)人工(gōng)智能計算框架及芯片生(shēng)态由國際巨頭主導

計算框架是人工(gōng)智能技術體(tǐ)系的核心,而目前主流的深度學習框架如TensorFlow、Caffe等主要由谷歌、亞馬孫等國際巨頭主導,人工(gōng)智能芯片公司在芯片設計和編譯器開(kāi)發過程中(zhōng)都需要考慮到與主流計算框架之間的适應性。其次,國際芯片巨頭如英偉達等廠商(shāng)已經具備較強的生(shēng)态優勢,市場對其芯片的指令集和配套軟件都較爲熟悉,易于用戶編程開(kāi)發。此外(wài),EDA等芯片設計的基礎開(kāi)發工(gōng)具也長期受制于人。這些生(shēng)态及軟件問題都極大(dà)限制了國産人工(gōng)智能芯片的發展。

(三)國産人工(gōng)智能芯片需求前景不明朗

鑒于可靠性和風險考量,國内人工(gōng)智能應用層廠商(shāng)使用國産芯片替換的意願不強,而且大(dà)型終端應用廠商(shāng)漫長的芯片驗證周期也加大(dà)了芯片國産替代的難度。目前國内的人工(gōng)智能芯片如寒武紀,主要與深圳海思合作,在華爲産品上試用;地平線以及依圖科技旗下(xià)的Thinkforce等公司主要是自産自銷,難以大(dà)規模推廣。

五、人工(gōng)智能芯片國産化發展思路

(一(yī))強強聯合,打造國内人工(gōng)智能軟硬件生(shēng)态

在PC時代和移動終端時代,Wintel體(tǐ)系(微軟+Intel)和AA體(tǐ)系(ARM+安卓)通過打造生(shēng)态的模式牢牢把控産業的主導權。而人工(gōng)智能屬于新興領域,尚未形成技術路徑依賴,産業生(shēng)态也未完全成形。建議國内強化頂層設計,加強軟硬件協同布局,鼓勵百度、商(shāng)湯等軟件算法企業與芯片企業合作,重點布局開(kāi)源計算框架+芯片的生(shēng)态體(tǐ)系,把控人工(gōng)智能産業的基礎核心環節。

(二)全面布局,政府層面加強對通用芯片支持力度

在技術路徑上,遵循全面布局、分(fēn)步突破原則,近期重點突破ASIC芯片,遠期突破GPU、FPGA等通用芯片;在應用環節上逐步拓展,從邊緣端逐步擴展到雲端,從推理芯片拓展到訓練芯片;同時探索多種芯片高效協同運行的芯片解決方案。由于ASIC芯片專用性強,不同廠商(shāng)往往需根據應用場景需求自主研發;而GPU、FPGA等通用芯片由于有标準化産品,國内終端應用廠商(shāng)自主研發或國産化替代意願不強。因此,建議政府層面在GPU和FPGA等通用芯片領域加強布局推廣力度。

(三)加強類腦芯片等前沿性領域布局

充分(fēn)發揮國内高校以及科研院所力量,布局類腦芯片等前沿性領域。由于類腦芯片尚屬于理論研究階段,國際巨頭尚未形成技術及知(zhī)識産權壁壘,國内外(wài)在該領域尚處于同一(yī)起跑線,因此建議提前布局以使我(wǒ)國在人工(gōng)智能芯片領域存在換道超車(chē)的可能性。

風險與不确定性——兼及對不确定性研究的初步思考

從風險管理實務中(zhōng)的“風險”定義出發,辨析後認爲風險的本質是不确定性,界定風險爲“影響目标實現的不确定性”。在不确定性日益成爲這個時代顯著特征的背景下(xià),我(wǒ)們需要克服對确定性追求的天性,從“在不确定性中(zhōng)尋找确定性”轉向“在不确定性中(zhōng)認識和把握不确定性”,實現對不确定性的被動地接受到主動地把握。本文以對中(zhōng)國風險管理界有着重要影響的兩個組織(ISO[[[] ISO是國際标準化組織的簡稱,全稱是International Organization for Standardization。ISO是由各國标準化團體(tǐ)(ISO成員(yuán)團體(tǐ))組成的世界性的聯合會。制定國際标準的工(gōng)作通常由ISO的技術委員(yuán)會完成。]]和COSO[[[] COSO 即 Committee of Sponsoring Organizations of the Treadway Commission的縮寫,中(zhōng)文譯爲反虛假财務報告委員(yuán)會發起組織,有時也被直譯爲美國科索委員(yuán)會(如中(zhōng)國财政部2013年出版的第二版《企業内部控制框架》中(zhōng)即采用的直譯方式)。]])對“風險”的定義說開(kāi)去(qù),辨析風險的本質就是不确定性,然後從社會學視角對不确定性的研究進行初步讨論。

05-19

2021上海盈时投资管理有限公司

滬ICP備05009749号-1

信訪專線及郵箱:021-33050117 jjjc@sicc.sh.cn

技術支持:coolsite360